在經歷了連續兩次失望的財報後(2021 Q4和2022 Q1),前稱臉書 Facebook的Meta Platforms (NASDAQ: META)剛剛於7月27日發佈了2022年第二季度的財報,其營收和每股盈餘皆遜於分析師預期,當中營收更是首次出現季度年減。驟眼看Meta繼續繳出一張令人失望的成績表,究竟Meta是否真的開始走下坡了?Meta 還值得我們買入嗎?

Meta 2022Q2 財報分析 - 獲利能力下降、元宇宙持續燒錢

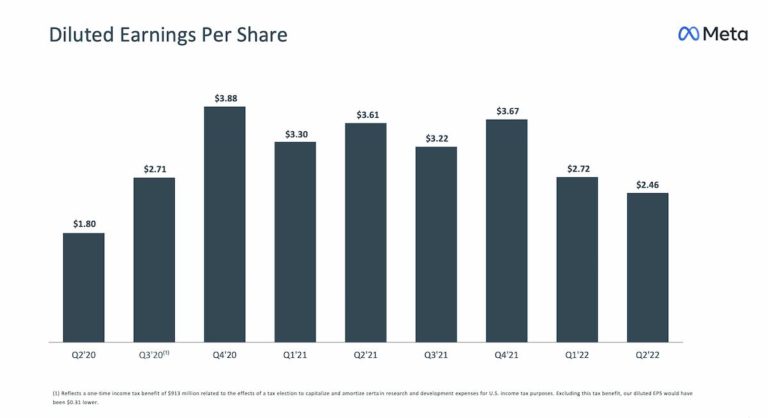

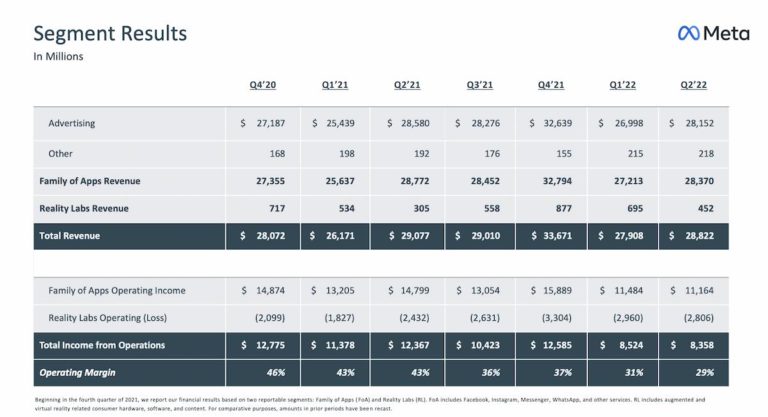

Meta 2022第2季總營收(Total Revenue)為$288.2億美元(按年減1%),每股盈餘(Earnings per share, EPS)為$2.46美元(按年減32%),均遜於分析師預期($289.4億美元和$2.59美元),當中總營收更是首次出現季度年減(2021 Q2總營收為$290.7美元)。

除了營收和每股盈餘下滑外,Meta的淨收入(Net Income)亦錄得下滑。2022Q2的淨收入為$66.9億美元,按年減35.7%($103.9億美元),按季跌10.4%($74.7億美元)。此外,Meta的毛利率(Operating Margin)亦下跌至29%(2021 Q2: 43%,2022 Q1: 31%)。種種數據顯示,Meta的獲利能力每況愈下。

為什麼Meta賺少了錢呢?第一當然是因為其主要業務 — 廣告收入的營利下跌。Meta坐擁世界上最多人使用的社交媒體,包括了 Facebook、Instagram、WhatsApp、Messenger,統稱為Family of Apps (FoA),而在這些平台上的廣告收入是Meta的重要收入來源,佔其總營收愈98%。根據財報,Meta 第2季的廣告收入為$281.5億美元,按年跌1%,,正正解釋了為何其總營收下滑。

除了廣告收入下跌,Meta的另一重心業務 — 元宇宙持續燒錢。Meta負責開發VR/ AR技術的部門 Reality Lab (RL) 於2022 Q2營收為$4.5億美元,雖然按年大增48.2%,但虧損也擴大至 $28 億美元。在總營收下跌,支出(虧損)增加的情況下,Meta的賺錢能力無可避免地減弱。

外部挑戰不斷 - Tiktok崛起、Apple iOS私隱政策、宏觀經濟不景氣

除了差勁的業績外,Meta還面臨嚴峻的外部挑戰,包括短影片平台 Tiktok崛起、Apple iOS私隱政策的影響和全球宏觀經濟不景氣。

Tiktok正威脅Meta的社交霸主地位

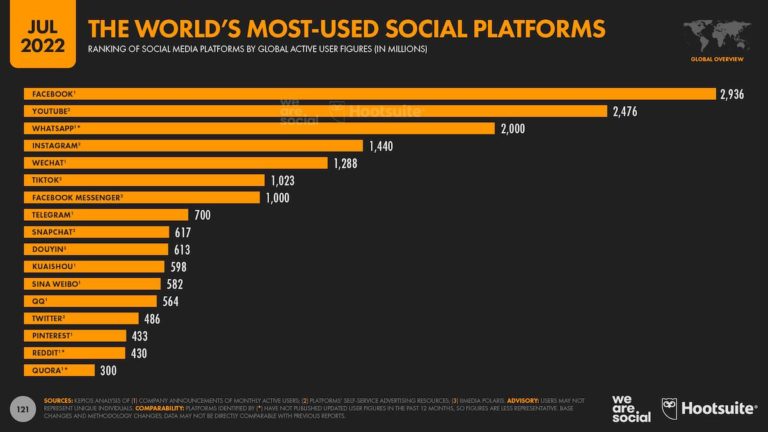

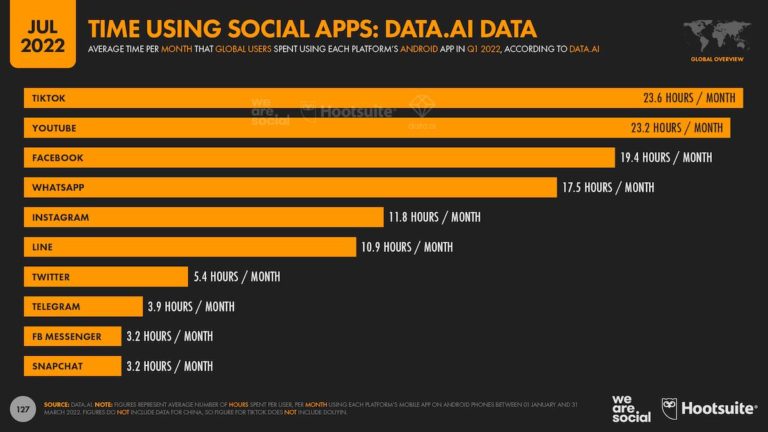

Tiktok的崛起讓Meta感到真正的威脅。根據Hootsuite的研究,截至2022年7月,Tiktok於全球的用戶數量已突破十億,是全球第6多人用的社交平台,其餘頭5位分別是Facebook、YouTube、WhatsApp、Instagram和WeChat。雖然Meta旗下有3個平台仍佔據了頭5位置,但Tiktok的成長速度快得不可被忽視。根據同一份研究,Tiktok的用戶每月平均使用時間已超越YouTube,成為全球用戶每月平均使用時間最長的社交平台。更有研究指出,於Tiktok上的網紅行銷(Influencer Marketing)支出將於今年達到$7.75億美元,超越Facebook的$7.39億美元,更將在2024年超越排名第2的YouTube達到$10億美元,僅次於Instagram的約$22億美元支出。

為了與Tiktok抗衡,Meta力推其短影片產品 Reels。Reels 的年收入已達到 $10 億美元,而且由AI推薦的影片讓用戶使用 Instagram 的時間增加,有效改善用戶黏度。同時,Meta亦落力更新自家的AI演算法。目前 Facebook 用戶所接收的訊息中,有 15% 的內容來自 AI 推薦,這比例在 Instagram 上更高。Meta CEO Mark Zuckerberg預計這比例將會在今年底翻倍,最終目的是提高用戶黏度。

Apple iOS私隱政策影響有限

Apple於2021年更新 iOS 14.5系統,自動關閉了IDFA (The Identifier for Advertisers),大幅限制了廣告商追蹤廣告成效的能力,亦引起了大眾對於Meta廣告投放精準度的擔憂。不過Kelvin作為Digital Marketing業界工作者,卻不這麼認為,甚至覺得這在長線上是利好Meta的。關閉 IDFA雖然限制了Meta的追蹤功能,但對於其廣告投放的精準度沒有太大影響,原因在於Meta擁有可能是世界上最豐富的第一方數據(First Party Data)。Meta可以透過你在Facebook、Instagram上的行為將你歸類(segmentation),無須依賴第三方平台如瀏覽器、App的數據。Meta早已坐擁巨大的數據庫,只要人們一日還在使用它的平台,它就能繼續收集數據。

iOS私隱政策真正影響的是廣告投放後歸因(Attribution)的成效,因為通常轉化(Conversion)都在網站、App上發生,關閉IDFA便會影響Meta收集這方面的數據。不過真正受iOS私隱政策衝擊的是一些較新和較小型的社交平台和廣告公司。他們本身就沒有如Meta、Google般巨大的數據庫,廣告投放精準度便難以持續作出改善。既然大家的歸因都會受到影響,商家自然會選擇更精準、更多人使用的平台,這些小型廣告商變相被趕絕。所以長遠來說,Kelvin會覺得iOS私隱政策是利好 Meta的!

宏觀經濟不景氣影響廣告業務

通脹高企、供應鏈緊張、俄烏戰爭危機、貨幣政策緊縮…… 2022年是對全球經濟考驗重重的一年,更有不少人預視全球經濟將會衰退。Meta作為一間以廣告收入為主的公司,對於宏觀經濟極為敏感,最直觀的原因是,經濟差商家會賣少點廣告,Meta的收入自然減少。這論點在財報上可見一斑:儘管廣告商在 Meta 上投放廣告的數量增長了15% ,但平均廣告金額卻下降14%。而且Meta亦需要放緩投資腳步以應對更高的經濟不確定性,包括裁員、減緩招聘等等。

下季業績指引悲觀 - 但其實基本面依然良好

基於上述提到的不明朗因素,Meta在發表財報後給出的下季指引可以用「悲觀」來形容。Meta預計由於宏觀經濟的不確定性會導致疲弱的廣告需求,2022第三季營收約在$260億 – $285億美元,除了低於本季和上年同比實際營收外,也未達分析預期的$305億美元。此外,Reality Labs於Q3的營收預計會低於本季,再加上近期美元走強(歐元區佔 Meta總營收約22%),會帶來約6%的潛在匯率逆風。

雖然Meta給出的業績指引很不濟,但Kelvin卻不認為情況真的有這麼糟糕。首先,Kelvin認為Meta有可能是故意給出一個較差的業績指引:反正連續3季的業績都這麼差了,再差點都沒所謂吧!一來可以降低外界期望,減低自身壓力;二來如果宏觀環境有所改善帶飛了Meta業績,那麼下季的業績很可能就會超出預期。這是會計中很常見的策略,叫 Big Bath Strategy。

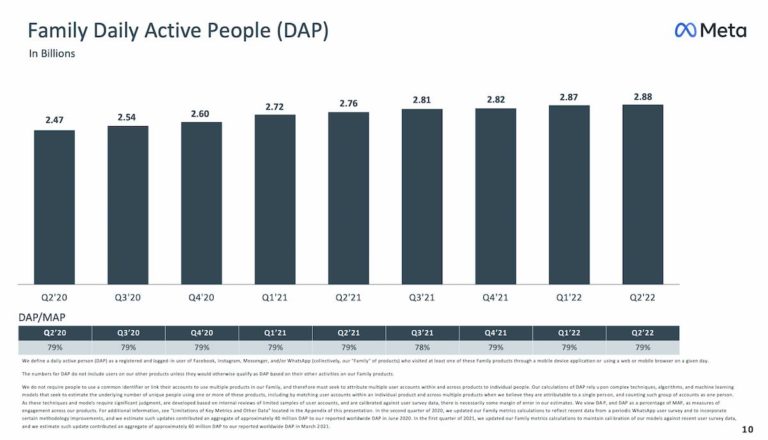

其次,Meta的基本面依然健康,Kelvin傾向相信差勁的業績只會維持短時間。Meta起家的最大基石(部分人視之為其護城河)便是其全球最多的用戶數量,只要這個數字維持,Meta便仍然是世上其中一間最有影響力的企業。在2022 Q2財報中,Meta的 Family of Apps每日活躍人數(Daily Active People, DAP)攀升至28.8億人,比上季增長了1000萬人;每月活躍人數(Monthly Active People, MAP)亦按季增長1000萬人至36.5億人。

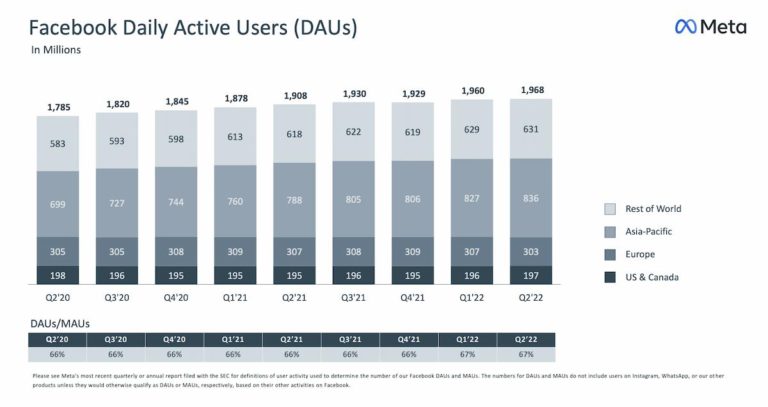

如果只看Facebook用戶數的話,Meta甚至是擊敗預期。2022年第2季的每日活躍用戶數(Daily Active Users, DAUs)攀升至19.68億人,按季增800萬用戶,優於市場預期的19.6億;不過每月活躍用戶數(Monthly Active Users, MAUs)則微跌200萬至29.34億用戶。

在保持產品用戶數上,Meta可謂下足功夫以務求維持龍頭地位。從第二季財報看來,Meta是成功的,短期內亦看不到其他競爭者有力把Meta擠下社交平台龍頭的位置。只要一日有用戶,Meta 的廣告業務便有所保證,更何況Meta一直在優化自家的廣告演算法,例如力推的 Reels 廣告投放等等。所以Kelvin認為Meta營收減少只是源於現時外圍環境因素,影響只會是短暫的。

元宇宙成未來業績爆發點 - 長線投資或有驚喜

Kelvin認為Meta是值得投資的,除了因為它是一間頂級科技巨企,有著穩定業務外,更因為它同時擁有未來業績爆發點,可以把公司再推上高峰,這個爆發點便是Mark Zuckerberg力推的元宇宙 Metaverse。

Mark Zuckerberg視元宇宙為互聯網發展的下一階段,有著巨大潛力,甚至不惜把公司名由Facebook改成Meta以彰顯其決心。現在投資元宇宙是件冒險的事,特別是當大眾連什麼是元宇宙都搞不清楚的時候。但若果你對元宇宙的發展有堅定信仰,Meta可能就是你投資的最好選擇。

Meta在 VR/ AR上的發展可說是領先業界,旗下Oculus頭盔(現稱 Meta Quest)的市場佔有率高達80%(截至2021年),再加上多年在人工智能、機器學習、虛擬實境方面的深耕細作,Meta具備發展和發揚元宇宙的所需條件,儘管這可能是一個多年的過程。Meta 亦開始進軍 Web3 和區塊鏈領域,例如開放了在 Facebook 和 Instagram 上發佈 NFT,未來亦會容許在 Instagram 上交易和鑄造 NFT。

為什麼Kelvin會斷定Meta是最有可能在元宇宙領域上成功的公司呢?誠然,Microsoft、Nivida、Apple等都是強勁對手,技術上未必會比Meta差。Kelvin認為Meta由始至終依賴的,是它們擁有接近全球一半人口的用戶數。若果你相信元宇宙的出現是為了打破地域界限,為所有人提供一個共同相處的環境,「bring the world closer together」,Meta是最可能達到此願境的公司。

雖然元宇宙的發展尚處於燒錢階段,但Meta有樣好的,就是它是賺錢機器(cash cow),是可以穩定產生現金流的公司。Meta在2022年Q2擁有$44.5億美元的自由現金流(Free cash flow),加上傳出公司或將首次發債集資,發行金額或高達$500億美元,絕對有在元宇宙「燒錢」的資本。

長線投資者的入場機會

觀看Meta近兩季的財報,研究與開發(Research & Development, R&D)支出大幅增加,可看出Meta和Mark Zuckeberg在這方面的決心和野心。這半年Meta股價大幅回落,市盈率 PE ratio 長期低於20,變得與價值股無異,卻同時有成長股的增長潛力。如果你相信Mark Zuckerberg在元宇宙上的願境,現時或是長線投資的入場時機。

常見問題:

Meta 2022第2季財報的表現如何?

營收和每股盈餘皆遜於分析師預期,當中營收更是首次出現季度年減。原因在於廣告收入下降和元宇宙持續燒錢。

現時Meta還值得買入嗎?

Meta有穩定的業務,同時具不俗的增長潛力,現時或是長線投資的入場時機。

免責聲明:

本篇文章為個人分享文章,所載內容、數據及例子只供參考,並不構成任何證券、金融產品或工具的要約、邀請、招攬、建議、意見或任何保證。所有交易皆存在風險,投資產品價格可升可跌, 請謹慎投資。

覺得我的文章還不錯嗎?

你的訂閱是對我的讚賞,也讓我更有動力繼續寫下去。歡迎你留下你的電郵,當我發佈了最新的文章後會第一時間通知你的。