Kelvin的投資年齡並不深,真正經歷過的「股災」只有2020年3月,因武漢肺炎疫情造成的全球大肅條。歷史上著名的大崩盤不計其數,其中最著名的便是2007-2008年,因美國次貸危機引起的2008年金融海嘯。要了解這段歷史,除了透過書本和互聯網外,電影也是一個很好的媒介。早在2015年便有一部以2008年金融海嘯為主題的電影面世,它就是 《沽注一擲》The Big Short。

《沽注一擲》改編自Michael Lewis於2010年出版的同名書籍,從數名基金經理的角度,描述美國樓市是如何泡沬化、泡沬如何爆破以及他們如何透過對賭市場獲利的故事。Kelvin一向有寫電影影評的習慣,而這篇影評將會比較特別:Kelvin會由頭到尾講述美國如何發生次貸危機,到主角們如何對賭樓市的故事,片中的投資名詞也會詳細解釋。就讓我們一同回味這部經典作品吧!

50年前的銀行業並不吃香,卻因一個人而受萬民追捧

現在社會的共識是從事金融業的人們一定會賺大錢,銀行家也是家財萬貫的。但如果我們把時間倒帶回50年前,那時的銀行從業員其實賺不了大錢,債券市場的回報率更是低得可憐,根本沒有人想投資債券市場。

可是有一個人改變這個情況。1970年代末,在所羅門兄弟投資銀行(Salomon Brothers)工作的Lewis Ranieri提出了房貸擔保證券(Mortgage-Backed Securities,MBS)的概念,直接導致美國銀行業的興起。如上面段落所述,一張房貸擔保債券雖然收入穩定和安全,但回報極低,根本賺不了多少錢。但如果把多張房貸擔保債券組合在一起呢?

Lewis提出的MBS便是將多張房貸擔保債券組合成一檔新的債券進行買賣。由於只是把原本已經很安全的債券組合在一起,所以新的MBS一樣維持低風險,但報酬卻因龐大的債券數量而變為原本的幾千倍。而且由於MBS本質都是房貸,所以其債券評級也被訂為最安全的AAA級。因為MBS的出現,房貸債券由原來的毫無吸引力,搖身一變成全美國最受歡迎的投資產品。而美國的銀行依靠著賣房貸債券的2%手續費獲得巨大利益,人人爭相成為華爾街的金融才俊。

令人痛惜的是,Lewis的本意在30年後完全被扭曲。MBS的本質是一檔安全、低風險、高回報的投資產品,但日後的銀行家為了自身利益,無視道德底線進行齷齪的勾當,終於導致美國經濟,甚至是全球經濟徹底崩潰。

眾人皆醉我獨醒 — Michael Burry

電影中第一個出場的主角就是由Christian Bale飾演的Michael Burry。Michael原本是一名神經內科醫生,但他個人對投資頗有興趣,於是便在2000年時成立他的基金公司Scion Capital。Michael是第一個發現美國樓市有泡沫的投資者,在電影一開頭他便質疑為什麼號稱矽谷首都的聖荷西在科技股泡沫爆破後,房價不跌反漲?雖然那時候美國房市正處於超級牛市,房價不斷上揚,他的員工也認為房市並無不妥。但一個成功的投資者是不會沉醉於過去的成功和經驗上,畢竟市場瞬息萬變,並沒有什麼永遠正確的法則。

Michael找來他的員工幫忙分析當時最受歡迎的20張房貸債券,結果發現債券裡的數十萬筆房債中,許多貸款人都延遲還款或是申請再融資,違約率不斷上升。Lewis Ranieri的本意是一張房貸債券中只會有穩定優質的房貸,但現在裡面卻充斥著風險極高的浮動利率次級房屋抵押貸款。

什麼是次貸?

次級貸款,次貸 (Subprime Lending):專為信用評級較差,無法從正常渠道借款的人提供的貸款。次貸的利率比一般貸款高,而且利率通常為浮動利率,違約率亦較高。

次級房屋抵押貸款(Subprime Mortgage Loan):本質上是次級貸款,將房屋作為抵押品進行借貸。在房市興旺時,由於房價高漲(抵押品的價值夠高),借貸人雖然資金不足但可以繼續向銀行融資償還貸款。但一旦房價下跌(抵押品價值下跌),借貸人無法再融資而無法還款,導致房貸違約。

浮動利率(Adjustable Rate):貸款的利率會隨借貸雙方所談定的依據有所起伏,這些依據可能是央行利率、物價指數等等。銀行批出的房貸以浮動利率為主,因為當基準利率上漲時銀行可以適時調整利率,避免損失。而且銀行於貸款前幾年常常配搭較低的優惠利率,讓客戶有種「自己負擔得起」的錯覺而選擇貸款。當優惠利率期過後銀行便會調高利率,賺回原本利潤,但貸款人便要負擔比之前更高的利息。現金流不足的貸款人甚至有機會因而違約。

美國樓市竟然充滿泡沫!

Michael發現這些房貸債券充斥著次等的次級房屋抵押貸款,但房貸債券不是應該只有優質的房貸嗎?這便是為什麼上面說Lewis Ranieri的本意被扭曲了。銀行是依靠著賣房貸債券的2%手續費賺錢的,但市場上根本沒有那麼多人真的有能力負擔起一座房子。在缺乏優質貸款人的前提下,銀行可以賣出的房貸債券數量只會持續減少。但銀行又怎會坐以待斃,眼白白看著龐大的利益和財路「斷纜」呢?於是銀行便開始濫竽充數,把高風險的次貸當作優良房貸混入債券中,以便可以持續販售。市場上亦因而充斥著垃圾債券。

銀行會為這些次級房屋抵押貸款搭配浮動的優惠利率,以吸引更多投機客,再賺取更多手續費。這些人以為房市穩定,可以隨時融資,所以一直申請房貸等待房價上升時大賺一筆。但他們卻不為意這些貸款的優惠利率大部分都會於2007年時調回正常利率,到時他們要支付的利息將會超出他們可承擔的範圍,在房價上漲前便會因付不出利息而違約。大量違約事件發生的話大量房屋將會被扣押,導致房市下滑,進而使更多人付不出利息而違約,形成一個惡性循環。

Michael因此判斷美國樓市將於2007年第二季開始崩盤,這些房屋債券亦會淪為一文不值的垃圾,若果此時做空(Short Selling)美國樓市的話將會是個千載難逢的賺錢機會。可是市場上根本沒有人想過做空穩步上揚的樓市,自然沒有相關的投資產品,Michael該怎樣辦呢?

踏進華爾街,跟唯利是圖的銀行家打交道

對於沒有做空樓市的工具這點Michael可是毫不擔心,因為只要你有錢,就不怕華爾街的人不做你生意。他走遍了華爾街的各大投資銀行,向那裡的銀行家說他要打睹房市崩潰。當德意志銀行(Deutsche Bank)、高盛(Goldman Sachs)的人聽到Michael要做空樓市時,無不在背後嘲笑他。但他們可不想白白放走這隻「無知的肥美小羔羊」,於是他們便創造了信用違約交換,迫不及待要把它賣給Michael。

信用違約交換(Credit Default Swap, CDS):一種類似保險的衍生工具。在約定期內,買方需要定期支付保費予賣方,可是當信貸違約時,賣方便要保障買方的損失。CDS特別的地方在於買方並不需要持有抵押品,在電影中Michael Burry雖然沒有持有任何房債,依然可以向各大投行買入CDS。可是當房債違約而價值下跌時,Michael便可獲得高額的賠償金,而房貸債券違約的先決條件是一大班人同時交不出房貸,這樣的事情從沒發生過,所以各大投資銀行很放心地盡可能向這個他們眼中的傻子銷售CDS。最後Michael一共買了$13億美元的CDS,並需按月支付保費。

當有一人進場後,其他人也發現機會

Michael Burry買入信用違約交換的事件曝光後引起業界的注目。雖然不少人都是抱持嘲弄和「食花生」的態度,但有極少部分人敏銳地察覺到機遇,當中就包括德意志銀行的經理人Jared Vennett(Ryan Gosling飾演)。Jared對CDS極有興趣,於是自己親身仔細研究了美國的樓市和房貸債券的情況,亦發現情況如Michael所料的:美國樓市很快就會爆煲!

Jared很有效率地買入大量的信用違約交換,照理說這是一筆超值的投資,但還是出現了一個問題:他買太多了。大量CDS的保費讓他入不敷出,於是他決定當仲介轉售部分的CDS,一方面既可脫手過量的CDS,另一方面亦可抽成,一石二鳥。

雖然Jared有意出售CDS,但幾乎所有人都不感興趣 — 沒有人認為美國房市會崩盤。大部分人都只是嘲笑和奚落,他亦賣不出任何的CDS。但一次的錯打錯著,Jared的助理打錯了電話到Mark Baum(Steve Carell飾)的辦公室。Mark是尖端基金(FrontPoint Partners)的負責人,個性憤世嫉俗,看不起華爾街種種的齷齪行為。他不願意去巴結那些虛偽的投資者,只好在摩根士丹利(Morgan Stanley)旗下設立自己的基金。在接到Jared的電話後,Mark很好奇為什麼會有人想做空樓市,於是便邀請Jared上他的辦公室說明清楚。

美國樓市就如層層疊,現時根基十分脆弱

Jared以層層疊模型解釋美國房貸債券的組成:最底層的是高回報高風險的B級房債,再到最上層最安全的AAA級房債。現時B級房債的違約率已由1%升至4%,根據Jared的分析師計算,當B級房債的違約率升至8%時,上層的BB級、BBB級,甚至A級房債都會被其拖累,做成骨牌效應。在玩層層疊時需要一個堅實的根基作支撐,而現在的美國樓市已是毀滅邊緣:底部的積木已開始脫落。

話雖如此,但市場上仍然只有極少數人發現這件事情,因為銀行都忙著賺取出售債券的手續費,根本沒有留意違約率上升的問題,更何況是其他人呢?投資就是要趁著別人還沒發現機會的時候,用低價位進場。如果Mark能現在以低價買入CDS,絕對是個難得的投資機遇。

這時Mark的團隊提出質疑了:怎麼會有人想買那些高風險的B級債券呢?按Jared所說,樓市會崩盤是因為B級債券首先出現違約,但B級債券同時伴隨著高違約率,怎會有人願意接手呢?Jared的解釋很簡單:沒有人會想買B級債券,所以銀行並不會直接販賣B級債券,而是創造出一種新的產品 — 擔保債權憑證,CDO。

銀行欺罔市民的工具 — CDO 擔保債權憑證

擔保債權憑證(Collateralized Debt Obligation, CDO):銀行把那些賣不出去的B級、BB級、BBB級債券重新包裝,將這些低評級房債組裝成全新的CDO產品。這些CDO裡可能會包含A級以上的債券,但BBB級或以下佔比更多。一般人不會認真研究CDO,誤以為它是新的多元化產品,而評級機構早就被這些銀行收買,自然會把CDO評級為AAA級的穩定投資,市民大眾就此上當。

電影甚至請來了名廚Anthony Bourdain作解說:Bourdain的餐廳經常會有賣不出去的海鮮(低評級債券),那麼他們應該如何處理才不會蝕錢呢?答案就是把這些海鮮重新燉煮為一鍋海鮮湯(CDO),反正沒有人知道海鮮湯的材料是沒有人要的廉價食材,客人只會以為這是一道全新的菜餚,加上有Anthony Bourdain的名號(大銀行的聲譽),讓這些人乖乖為一道賣不出去的次品付錢。但事實上這只是一道價值為零的垃圾。

靠著售賣CDO,銀行得以繼續賺取手續費,在他們賺得盤滿缽滿的時候,不知情的投資者卻很快要為他們的貪得無厭「埋單」。

決定投資前先要實地考察

Mark在聽完Jared的「推銷」後,雖未馬上感到信服,但內心卻希望Jared說的是真話。在看到華爾街的銀行長年累月地透過卑劣手段壓榨市民,Mark心裡早對華爾街充滿厭惡,看到有機會可以報復華爾街可說是求之不得。可是一個精明的投資者不會輕信別人的寂寂數語,所以Mark決定自己研究美國房市的現況。

Mark首先讓自己的團隊研究市面上債券的情況,在得到和Michael與Jared相同的結論後,他沒有輕舉妄動,而是希望獲得更確實的證據來證明房市存在泡沫。除了調查數據外,最有效的方法便是親身走訪美國住宅區,查察入住率、訪問房貸經紀人以及申請房貸的人。

Mark先派了兩名部下出發到新落成的社區考察,因為如果房市向好,這些社區的房子應該有很多人購買,入住率也應該很高,理應不存在泡沫。但在實地訪查後,他們發現整個社區如死城般沒有人居住,甚至有人用自己的狗的名稱作貸款人名稱。大部分的房子沒有如期繳付房貸,有一橦房子的住戶竟然是條鱷魚。Mark的部下完全看不出房市向好的跡象。

在聽到屬下的情報後,Mark決定親身拜訪房貸經紀人以了解實際市場情況。在過程中,Mark了解到那些房貸經紀人為了獲得龐大分紅而積極「跑數」。當中浮動利率房貸的分紅比固定利率房貸的要高,所以他們都盡可能辦理浮動利率房貸(後果就是貸款人誤以為自己供得起)。而且經手的房貸越多,他們就有越多分紅,所以他們想盡辦法從各種渠道誘騙客人申請房貸,即使他們根本沒有固定收入,甚至失業。只要顧客肯簽字,他們就有豐厚花紅,之後的事他們才不會管!

Mark聽後震驚地詢問:難道銀行明知道這些人沒有收入也批准房貸嗎?兩個房貸經理人若無其事地表示:只有我們給銀行房貸,他們才有生意做啊!他們怎會駁回房貸申請呢?

聽完如此荒謬的解答後,Mark最後拜訪了房貸申請人—一位脫衣舞孃。這位脫衣舞孃並無固定收入,房貸申請的職業謊稱是「治療師」—反正銀行也不會檢查。脫衣舞孃表示她和她的同事每人都至少買了四、五層房子等著拋售。她們堅定的以為現在房價只是稍為回落,當反彈後她們便能再融資供款。可她們並不知道,利率優惠期過後她們要多付幾倍的利息,不是她們負擔得起的數字。她們聽著房貸經理人的甜言蜜語,以為樓市長炒長有,錢就像會從天跌下來一樣,而她們很快要付出代價。

拜訪完房貸申請人後Mark很清楚,樓市已經泡沫化!如果任何人無需收入證明都能隨便買入四、五個單位,代表銀行已被利益蒙蔽雙眼,樓市爆煲是遲早的事。所以Mark馬上向Jared買入$5000萬美元的BBB級房貸CDS,加上 “The Big Short” 的大軍。

初生之犢不畏虎:兩名年輕人也敢跟市場作對

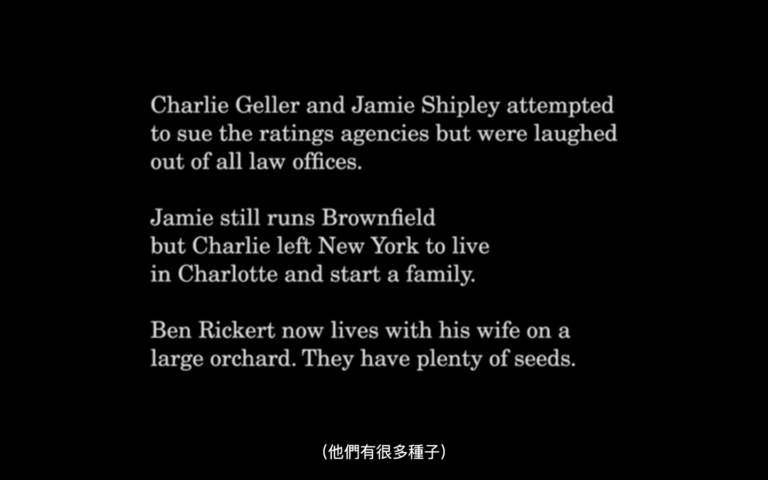

除了Michael和Mark兩位基金經理人外,敢對賭樓市的還有其他人。Charlie Geller(John Magaro 飾)和Jamie Shipley(Finn Wittrock飾)是兩位初出茅廬的年輕人,有著一間小小的基金公司Brownfield Fund。兩人在Jamie家的車庫裡將$11萬美元滾成$3000萬美元,靠的就是一套進取、但值博率高的投資策略:兩人發現當市場一面看好某樣資產時,與之做空是獲利的好機會,賭羸了便可以有數倍,甚至數十倍的回報。如果看錯市了,輸的也不多。情況就如2015-2016年的英超,李斯特城爆大冷拿下了英超冠軍。如果在季初就下注李城奪冠,香港賽馬會的賠率更是有1500倍。買入$1000的話已經夠俾首期,就算輸也只是輸$1000。

Charlie和Jamie一心想更上一層樓,希望能與摩根大通(JP Morgan)簽下ISDA合約(International Swaps and Derivatives Association Master Agreement),可以購買長期期權(Options),投資上有更大的操盤空間。可是年少氣盛的他們入世未深,摩根大通的ISDA合約門檻是$15億美金。摩根大通的職員在地下大堂隨意就打發了他們,兩人也十分沮喪。

地下大堂的桌子上推滿了跟他們一樣,毛遂自薦失敗的意見書。當中兩人看到了Jared留下的,有關做空房市的意見書。兩人立即覺得是個好機會,奈何兩人沒有ISDA合約,根本沒法買入CDS。這時兩人想起了一個人,Jamie的鄰居Ben Rickert(Brad Pitt飾演)。

Ben早年曾於大銀行打滾多年,但因看不過眼金融業界的黑暗和髒亂而離開,解甲歸田。當Ben收到Jamie和Charlie的電話後,憑藉過往的經驗一下子就判斷出這是一筆極具潛力的投資。在深思熟慮後Ben運用自己的關係,協助兩人取得ISDA合約,兩人因而獲得進場的門票。

踏入2007年,樓市卻仍然沒有崩盤,各方承受巨大壓力

Michael的預測成真:在2007年第一季,那些浮動利率次資的利率調回正常,低收入/ 無收入人士付不出高昂利息而違約。而建基於房貸上的擔保債權憑證 CDO的價值在大量房貸違約下,理應會受到影響而下跌,但這卻沒有發生。信用違約交換 CDS本身是對賭房貸債券的價值會因為大量違約而下跌,但現在房債的價格不跌反升,買入了CDS的眾人都要支付更多的保費。儘管房債違約屢創新高,評級機構如穆迪(Moody’s)、標普(Standard & Poor’s,S&P)依然將CDO列為AAA級的優質產品。

眾人因而意識到,整個金融體系都被操控,整個債券市場只是一場榨乾人民財富,充滿欺詐與謊言的騙局。

雖然眾人心生不忿,但保費依然是要交的。Michael旗下的Scion Capital因CDS而蒙受巨大損失,他本人亦被客戶和導師痛斥和要求撤回資金。可是Michael依然堅信自己的判斷沒有錯,可是交不出保費的話CDS便是失效。為了避免之前的投資因無法準時繳納保費而前功盡棄,他只好先把賺錢的操作沽出換回現金;同時為了防止客戶把資金抽走導致現金流不足,他以市場失靈為由,凍結客戶的資金,讓他們無法贖回。雖然投資合約賦予Michael這樣的權力,但所有客戶都不服,紛紛表示會控告他。

另一方面,Mark的尖端基金也受到來自摩根士丹利的壓力。面對來到他辦公室,要求他放棄CDS的摩根士丹利職員,Mark直接把他們轟出去。隨後他和部下一起來到信貸評級機構標普 S&P,要求對方解釋為什麼債券違約數目急遽上升,但房貸債券的評級依然是AAA級。

在聽到對方理所當然的「解釋」後,Mark當場氣翻了天。對方竟然表示「如果我們不把房債評為優質,那些銀行最後也會去找競爭對手穆迪評級,我們為什麼有錢不賺?」。信用評級一直是市場衡量債券風險的一大標準,評級的升降都會影響債券價格波動。許多普通民眾沒時間,也沒相關知識衡量一門債券的投資價值,相關權威的信貸評級便是他們唯一的依據。可是現在信評機構只為了錢而掩蓋雙眼,把大部分人依賴的信貸評級當成商品交易,無疑是毫無職業道德的做法,亦無異於惡意陷害投資者(當然他們並不在乎)。

Mark亦因此明白整個制度都被操弄,每月付的CDS保費都變得毫無意義。認清事實的Mark團隊,以及Charlie和Jamie陷入兩難:資金本就不充裕的他們如果持續繳交保費,總有一天會破產。他們該認輸投降嗎?可是他們又不甘心敗在這麼一個腐敗的制度下,而且如果整個制度都在試圖掩飾CDO失去價值的事實,是否代表崩盤真的不遠了?他們該沽注一擲,買入更多的CDS嗎?

參與美國證券化論壇 親身和業界人士會面

為了驗證CDS是否仍然是一項好的投資,Mark、Jared、Jamie和Charlie等人決定參加在拉斯維加斯舉行的美國證券化論壇(American Securitization Forum)。那裡匯聚了全美的債券業務員、銀行家、證監會人士 ,跟他們對話是認清市場氣氛,打聽消息的好地方。在得到更全面的資訊後,他們相信會找到答案。

在參與美國證券化論壇過後,兩個團隊都確信美國樓市的而且確存在泡沫,而且泡沫很快會爆破。很多業界從業員根本不知道市場正在發生什麼事,他們只希望透過售賣CDO大賺一筆,卻沒意識到即將來臨的危機。一些較資深的銀行家雖然意識到事件的嚴重性,也開始親身買入CDS,但他們還是繼續欺騙市場,希望托高CDO的價格讓自己再賺最後一筆。

Charlie、Jamie和Ben等人知道CDS是超抵的投資,都希望加碼買入。可是由於一些清醒的銀行家的加入,B級CDS的價格已經被抬高不少,資金短缺的他們沒錢買入。這時他們想到,既然當違約率達到8%時也會燒到AAA級房債身上,那我們乾脆買入A級以上的房債吧!根據數據,AAA級債券在歷史上幾乎從未違約過,自然沒有人想到要做空它們。因而他們以十分便宜的價格談妥了一大筆AA級CDS,實行「大衛打倒歌利亞」的壯舉。

另一方面,Mark為了知道更多的資訊,與一名CDO經理人單獨會面,並從中得知了兩樣由CDO衍生出來的投資產品:雙層CDO和合成CDO。

貪婪銀行家不顧一切的財富掠奪

雙層CDO(CDO-Squared):簡單來說就是兩個CDO互相包含了雙方的債券,即是CDO A裡面包含了CDO B,CDO B裡面也有CDO A,再把兩者重新包裝成CDO C,達成一物多賣的目的。買入雙層CDO,就等如同時買入兩份垃圾CDO。

合成CDO(Synthetic CDO):由CDS組成的CDO,即是整個合成CDO都是在做多做空的市場,即是對賭CDS!電影亦找來了行為經濟學之父Richard Thaler和歌星Selena Gomez之間的賭局說明。假設Selena正在和莊家對賭,他們中間必定會分出輸贏,這是第一層的CDO。這時Richard就會跟其他人對賭「Selena會否獲勝」,這是第二層CDO。後面的人則會打賭「賭『Selena會否獲勝』的人會否獲勝」,這是第三層CDO。這樣的賭局一直延伸,把賭局擴大至原本賭注的數十倍之大。

搬回現實層面,Selena其實代表著美國樓市,而莊家則是CDS,代表美國樓市崩盤。大部分參與者(即市場的其他投資者)都賭Selena會贏,他們都不相信樓市會崩盤,亦將雪球愈滾愈大。當Selena輸了的時候(樓市崩盤),損失的不只有原先第一層CDO的金額,還包含了那些賭Selena贏的資金(第二層、第三層及以後的CDO),使得情況比原先慘烈多數十倍。

那些銀行經理是不知道他們在賣多麼危險的產品嗎?不是,只是他們根本不在乎。客戶輸錢幹他屁事,他只要賣得出CDO就有佣收。而Mark在聽到後才知道情況遠比他相像中的嚴重,樓市崩盤一觸即發。他決定破釜沉舟,立馬向Jared多買了$5億美元的CDS。

金融海嘯正式來臨

2007年第二季,大量次級房貸因為浮動利率調高利息而違約。隨著違約數目愈來愈多,銀行們終於意識到事情搞大了!他們將會蝕很多錢。為了盡可能地減少損失,華爾街的各大銀行竟然聯合向來把事情壓住,並向外拋售CDO(想想接貨的是誰?),同時轉手買入CDS。當他們賣完CDO後,馬上調低債券價格,藉此以CDS獲利。甚至連美國政府都出面表示樓市還很穩固,大家不用擔心,令許多人未能及時抽身。

這時Charlie和Jamie坐不住了:明明房市炸彈引爆在即,這些銀行卻還在睜著眼睛說瞎話。他們前去找華爾街日報(The Wall Street Journal),希望他們可以把銀行非法不公的行為公諸於世。華爾街日報的主管是他們的舊同學,對方聽到兩人陳述後只是淡淡然地打發他們走,原因是不希望破壞與華爾街長久而來建立的良好關係。當媒體都被利益操控,誰又能說出真相?兩人既憤怒又無奈,只能不甘離去。

隨著債券違約率不斷飆高,市場終於意識到:房市很快會崩盤。CDS頓成最灸手可熱的產品,而許多知名企業也遇上問題。貝爾斯登(Bear Stearns)面臨集體控訴,瀕臨破產邊緣,最終在美國政府的幫助下被摩根大通收購。當時美國第四大的投資銀行雷曼兄弟(Lehman Brothers)直接倒閉,更遑論其他更小型的企業。

華爾街終造成無可挽回的結果,全球經濟嚴重受挫

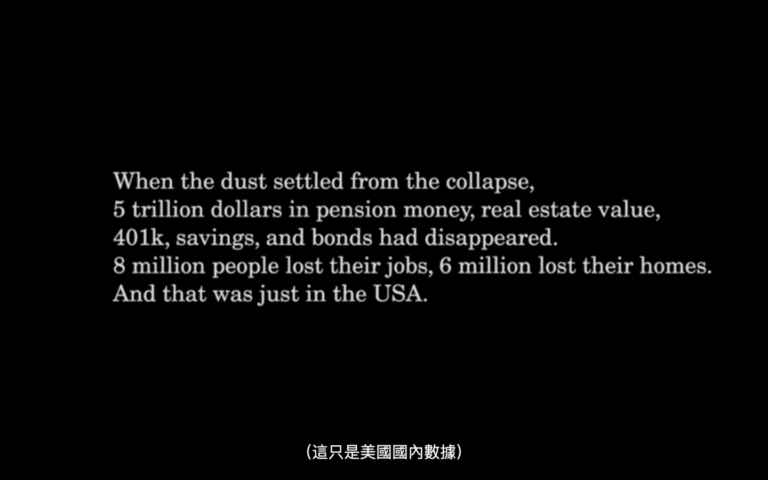

在整場2008年金融海嘯中,雖有如Michael、Jared、Mark、Ben等小部分人深謀遠慮,成功明哲保身,事後美國政府也以調低基準利率和量化寬鬆(印銀紙)等方法援助美國企業,刺激美國經濟和股市。可是受害最深的一般民眾卻是無人理會,800萬美國人失去了工作,600萬人丟了房子,總共$5萬億美元價值的保險金、退休金、債券憑空蒸發。

美國經濟陷入哀退的結果也深深影響了全世界,畢竟美國作為全球第一大經濟體,在美元霸權的背景下,美國經濟受挫其他國家也避不了。冰島瀕臨破產,三大銀行被國家接管;希臘出現債務危機,經濟嚴重衰退;世界各地其他國家的經濟也受到程度不一的重創。

沽注一擲:把荒謬的現實拍成電影

本來想《沽注一擲》The Big Short這部電影應該會頗沉悶, 畢竟題材是有關金融,如果不是本身有留意金融時事的人不會有興趣去看。可是電影比起Kelvin預期的更引人入勝,整片節奏掌握得不錯,就算時長130分鐘也不會有任何冷場。值得一讚的是電影把2008年金融危機的始末由淺入深地講述出來,把枝節化繁為簡,劇情又不會顧此失彼。另外電影以輕鬆有趣的手法,把片中一些看似深奧的投資詞彙背後的概念講解清楚,Margot Robbie、Anthony Bourdain、Richard Thaler和Selena Gomez等人的客串堪稱畫龍點睛。有趣的是全片除了Michael Burry外,其他主角都是虛構和改編的,在現實中對賭美國樓市另有其人。

要說不足之處的話,整部電影拍起來更像是一部紀錄片,各位演員的演出雖然出色,但卻不是本片的重點,感覺有點浪費了他們的功力。Michael Burry雖說是第一位出場的主角,但他和後面出場的角色毫無交雜,在中間的情節也只是偶有片段,存在感比較低,但明明他是2008年做空大軍中最出名的一人。而且結尾Kelvin略嫌收得有點倉促,但整體來說仍是一部值得觀賞的電影。

赤裸裸的欺詐,只為填滿自己的口袋

《沽注一擲》透過幾位主角對賭市場的經歷,向我們訴說這個瘋狂荒謬,卻又曾真實發生的故事。歸根究底,2008年金融海嘯都是源於華爾街銀行家和基金經理人的貪婪和私慾。為了滿足自己無窮無盡的貪念,他們憑藉自己在金融方面的專業知識以及大眾對他們的盲目信任,為所慾為地創造出CDO、合成CDO、雙層CDO等極為危險的投機性產品,並選擇忽視大眾FOMO買入可能造成的災難性後果。而銀行和信貸評級機構理應擔當起把關的角色,卻也被金錢蒙蔽了雙眼,以為可以這樣無止境地賺錢,殊不知點燃炸彈的卻是他們自己。

「讓我們陷入困境的不是無知, 而是看似正確的謬誤論斷。」

– Mark Twain

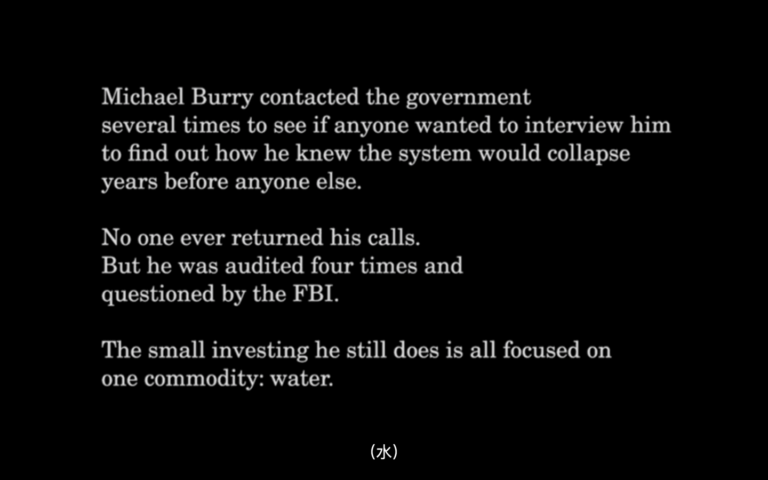

整部電影最令Kelvin驚訝的事是:儘管各大銀行是在赤裸裸地犯罪,但最終鋃鐺入獄的卻只有一位銀行家 — 瑞士信貸銀行(Credit Suisse)的Kareem Serageldin。而其他銀行在得到政府的資助後把矛頭指向新移民和窮人,試圖逃避責任。銀行家仍然逍遙法外,反倒是Michael多次遭FBI約見,懷疑他操控市場。

整件事很荒謬,是吧?那些銀行家和基金經理創造出龐大的社會問題,結果卻由政府出面紓困,幫他們擦屁股,用納稅人的錢解決事件。事後竟無人因此被追究。這些自大狂妄的「金融才俊」幾年後又可以東山再起,繼續在華爾街過著紙醉金迷的上流生活。難怪一直有「美國政府被華爾街操控」一說。

主角們不是英雄,只是在腐敗制度下嘗試還擊的投資者

電影雖然把Michael、Mark、Ben等人放在投資銀行的對立面上,但本質上他們贏的同樣是平民百姓的血汗錢,也稱不上是正義之士。真要說的話,他們是一群懂得遊戲規則,從一班吸血鬼身上合理地保障自己的投資者。真正有同理心的應該只有Charlie和Jamie兩人,起碼他們有嘗試過找媒體揭露銀行造假的事情。

Brad Pitt飾演的Ben在電影中曾說過,假如他們賭贏了,自己會贏到一大筆錢,輸的卻不是那些銀行家,而是普羅大眾。他們會沒了房子,背負巨大的債務,甚至可能三餐不飽。而事實也的確如此:受傷最大的民眾得不到補助,因為政府的紓困措施只針對大銀行和大公司。你丟了房子嗎?我可幫不到你哦。

電影中有一幕讓Kelvin印象深刻:當Mark的基金團隊去調查美國新建成社區的房屋入住率時,遇到一個男人和他的家人住在大宅裡。當時他們還不知道自己一直繳交的「房貸」都被業主中飽私囊了。在片尾他們沒了房子,要搬到一輛小貨車上,政府有幫到這班人嗎?

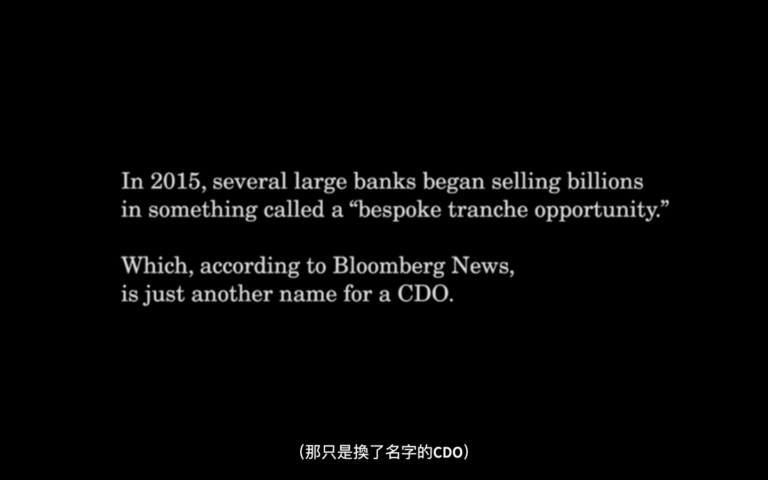

金融業界的人總喜歡創造各種複雜難明的詞彙,將簡單的概念複雜化,令一般大眾感到投資產品過於專業和高深,不去過問銀行背後的勾當,他們才可以為所欲為。2015年,幾間大銀行又創造了一樣新的產品:定製分級機會投資(Bespoke Tranche Opportunity),但其實只是名字不同的CDO。

科技的發達,散戶保護自己的不二法門

雖然銀行在事件上有無可避免的責任,但選擇申請房貸的一般百姓,抑或是買了CDO的散戶都有責任。他們只是道聽途說地以為該樣投資產品有極高回報,無視了背後的風險,也不去仔細研究它們的組成和運作概念。很多時一些聽起來複雜的投資產品或詞彙,背後的概念都很好理解,只是銀行們不想你們過問,才特登創造出一堆看似專業的詞彙。

要對自己的投資負責任,最好的方法便是在買入前仔細研究自己投資的究竟是什麼。現在的網絡發展遠比十多年前發達,上網便可免費學到很多投資知識,亦可隨時對自己有興趣的投資產品作資料搜集。要避免再次被銀行掠奪,成為制度下的犧牲品,便要擁抱科技,為自己的投資付出時間和精力,對自己的投資決定負責任。

Kelvin未來也會創造更多投資方面的分享,希望可以讓大家學到有用的投資知識,真真正正地幫自己的資產增值。這篇影評寫得有點長,但也希望你們從中有所得著,下次再見吧!

免責聲明:

本篇文章為個人分享文章,所載內容、數據及例子只供參考,不構成任何證券、金融產品或工具的要約、邀請、招攬、建議、意見或任何保證。所有交易皆存在風險,投資產品價格可升可跌, 請謹慎投資。

覺得我的文章還不錯嗎?

你的訂閱是對我的讚賞,也讓我更有動力繼續寫下去。歡迎你留下你的電郵,當我發佈了最新的文章後會第一時間通知你的。