你正在閱讀: 主頁 » 投資分享 » 【投資書評】《富爸爸窮爸爸》:極度嘩眾取寵的理財書籍 【投資書評】《富爸爸窮爸爸》:極度嘩眾取寵的理財書籍 30/06/2022 / 投資分享 / 投資書評 談到個人理財書籍,相信《富爸爸窮爸爸》Rich Dad Poor Dad的名字會出現在不少人的書單上,更有不少人稱這本書是他們投資理財的啟蒙之書。到底這本書是否真的如此享譽盛名,抑或只是沽名釣譽?在這篇《富爸爸窮爸爸》書評中,Kelvin會簡介書中幾個重要的理財觀念,以及一些Kelvin的個人閱後感。 內容目錄 改變思維 — 富人不為錢工作培養財務智商 — 現金流的重要性投資自己 — 為學習而工作個人讀後感 — 一本被過度吹捧的理財書籍總結 — 批判性思考的重要性 改變思維 — 富人不為錢工作 《富爸爸窮爸爸》是關於什麼的呢?作者Robert Kiyosaki在書中說道,他有兩個爸爸,一個富爸爸,一個窮爸爸,他選擇相信富爸爸的教育所以就變富有了,而現在他要教導大家富爸爸的理財心得。整本書大約300頁,Kelvin抽絲剝繭,整理出3個值得我們牢記於心的重點。第一個重點是要改變我們本身「窮人」的思維。窮人只會刻苦上班,「為金錢而工作」,並以為這是生命中的唯一道路,卻從沒想過他們可以用另外不同的方法去賺錢。而富人則敢於冒險和嘗試,透過有挑戰性的工作來廣闊眼界,增值自己。他們的目標不是要靠工作養活自己,而是希望用錢滾錢,「讓錢為他們工作」。另外一個我們應擁有的思維是無時無刻都要學會思考。當我們看到一樣很想擁有但價格昂貴的東西時,內心可能只是叨嘮:「我買不起這樣東西」。提出結論只會讓我們停止思考,所以富爸爸認為我們想的應該是「我怎樣才能買得起這樣東西呢?」,因為這樣才會激勵我們思考怎樣可以賺更多的錢買起這樣東西。只有思考才會令人進步。 培養財務智商 — 現金流的重要性 除了擁有「富人」的思維外,我們也要有相當的財務知識才可以「讓錢為我們工作」。富爸爸十分強調現金流的重要性,認為只有對現金流有十足的認識,才算是擁有財務智商。有關現金流我們需要先明白什麼是「資產」,什麼是「負債」。富爸爸有一句言簡意賅的解釋:資產是能把錢放進你口袋裡的東西;負債是把錢從你口袋裡取走的東西。而我們要做的就是累積資產,同時減少負債。學會投資股票、ETF、基金、加密貨幣等金融產品,為自己帶來被動收入;同時減少不必要的負債,例如因衝動消費而刷的卡數,這樣才可以產生正向的現金流。窮人的現金流只是支出和收入持平,沒有累積資產的空間,因為他們的收入不高。他們要做的就是提高自己的收入,亦即Kelvin以前提過的投資自己。儘管中產階級的收入可能較高,但他們同時要繳付高額的稅項或貸款(大多是房貸車貸),而且不會節儉,追求一定的物質生活。結果就是跟窮人一樣,沒有累積資產的餘地,甚至是負債比資產多。富人會「把錢先支付給自己」。他們會把收入先投放到投資上(不管是買入資產或是投資自己),之後才想繳稅/繳貸和提高生活品質等等。他們要確保自己每月都有資產增長,而不是負債增長。 現金流示意圖。圖片來源:閱讀前哨站 投資自己 — 為學習而工作 富爸爸對於工作有跟常人截然不同的看法。一般人找工作著重的都是工資、福利、晉升機會等短期回報,而富爸爸認為一份好的工作應該可以為我們提供「未來價值」,即可以幫到我們未來致富的特質。Robert Kiyosaki在書中給出了自身經歷:他畢業後放棄了高薪厚職加入海軍陸戰隊,為的就是學會管理團隊的領導才能;退伍後則選擇進入全錄公司(Xerox)成為一名推銷員。我們可能覺得推銷員是一份低人一等的工作,但Robert Kiyosaki認為自己靦腆害羞的個性是創業的阻礙,所以他希望藉由學習推銷來改善自己的弱點。把目光放眼未來,思考現在的工作可以為自己培訓什麼技能,而不是短視地考慮人工等問題,不然的話你一生只會為工資努力,只會「窮忙」。 個人讀後感 — 一本被過度吹捧的理財書籍 在看《富爸爸窮爸爸》頭兩個章節時,Kelvin的心情是雀躍的,因為書中有不少理論刺激Kelvin過去的思維模式,尤其是「富人讓錢為他們工作」的概念。可是到了書的後半部分,Kelvin對作者的觀感每況愈下,因為他只是不斷地「推銷」自己的理論,而且不惜眨低與其相反的論調。 首先,Robert Kiyosaki強調只會儲蓄的人是傻瓜,我們無論如何都應該投資。Kelvin不太認同這一觀點 — 對於不懂投資/不願意學習投資,或是盲目自信的人來說,Kelvin認為儲蓄是更適合他們的方法。因為這班人很容易會被市場懲罰他們的無知,與其這樣倒不如腳踏實地儲錢更安全,至少把錢存入高息銀行戶口或是定期存款會保證有回報(儘管回報率很低)。在2020-2021年的美股大牛市中,多少人以為賺錢很容易,自己是股神。結果美聯儲於2022年開始加息和量化緊縮,這些人就開始輸錢,懂得止蝕的還可以抽身,不認輸的可以把本金倒輸到一塌糊塗。Kelvin認同Robert Kiyosaki有關學習投資的意見,但若果你自問學完後還是一竅不通,或是自信地認為自己不用學的,Kelvin的忠告是把錢存起來就算吧!另一個Kelvin覺得很極端的「推銷」是作者不斷貶低學歷的重要性。Robert Kiyosaki在書中常常寫道,他那「受過高等教育的爸爸」一生都陷在財務困難的泥潭中,就是因為學校沒有教授財務知識,所以若果你想致富的話,高學歷是沒用的。而統計學證明了這個觀點是錯的,有不少機構的研究都指出(QS、World Bank、First American),學歷水平與收入水平是有正向關係的,學歷愈高,收入也愈高。 學歷水平跟收入水平有著正向關係 Kelvin另外一個質疑本書的地方是,每個人的人生目標都不同,對錢的看法亦有所不同,作者有必要眨低不追求錢的人嗎?在《5個理財心得》這篇文章中,Kelvin曾提過金錢對於Kelvin來說不是目的,而只是實現理想的手段。若果我們只是追求錢,視金錢為目的,嘴臉就會變得像Robert Kiyosaki般這麼難看。高學歷的人的確有機會陷入財務困難,但他們同時很值得人尊重。有多少推動人類文明的學者窮其一生之力鑽研學問,他們不會花時間研究理財,但他們的發明卻改變了人類社會。在Robert Kiyosaki看來,他們只是「老鼠賽跑」中的「老鼠」,但從另一角度看,他們是改變世界的偉人。宣揚累積資產和投資自己的理念是件很棒的事,但根本沒有必要踩低有不同理想的人。最後一點Kelvin很不喜歡的是,整本書很有「財演」feel — 用誇張的語氣告訴我們現在這樣這樣會變得一輩子窮困,只有聽從他的做法才可以衝破輪回,達成財務自由。這種危言聳聽無非是想讀者馬上跟從他的做法,甚至是購買更多《富爸爸窮爸爸》系列的書籍,或是參與他舉辦的個人投資課程。Kelvin曾在網上做過一點資料搜集,發現Robert Kiyosaki其實不是真的那麼有錢,他本人也曾承認「富爸爸」只是個虛構的角色,創造他的目的就是要整個故事更引人入勝。Kelvin看到也只能感嘆:「推銷」真的是致富的必學技能! 總結 — 批判性思考的重要性 任何時候都要抱持懷疑的態度 《富爸爸窮爸爸》是一本入門級別的理財書籍,適合剛剛接觸投資理財的新手,作者Robert Kiyosaki以高超的說故事技巧闡述他獨特的「財務知識」,當中卻有不少危言聳聽的觀點,目的是要推銷他的其他書本和投資課程。而且這本書「吹水」的篇幅實在太多,實際的建議只有幾個,在書中更是重複描述了幾次,給人厭煩的感覺。以上種種顯示,Robert Kiyosaki是以推銷員(Salesman)的身份寫書,而不是作家(Writer)。Robert Kiyosaki是個優秀的推銷員,利用極其嘩眾取寵的手法博得大眾眼球提高銷量,由書名《富爸爸窮爸爸》便可得之。書中雖提出不少有關理財的獨特見解,但亦有不少Kelvin不敢苟同的想法。簡單而言閱讀這本書的時候,不要抱著先入為主的想法,即不要有「別人說這本書很好,所以作者說的全都是對的」這樣的想法就好。善用我們的批判性思考,不要盲目吸收別人的全部建議,這樣的思維不僅僅適用於閱讀,亦適用於平日待人接物之上。 免責聲明: 本篇文章為個人分享文章,所載內容、數據及例子只供參考,並非開戶建議,亦不構成任何證券、金融產品或工具的要約、邀請、招攬、建議、意見或任何保證。本文章附帶部分投資戶口的推薦連結,若果你選擇透過該些連結開立戶口,你及本人都可能會收到相應的推薦獎賞。所有交易皆存在風險,投資產品價格可升可跌, 請謹慎投資。 覺得我的文章還不錯嗎? 你的訂閱是對我的讚賞,也讓我更有動力繼續寫下去。歡迎你留下你的電郵,當我發佈了最新的文章後會第一時間通知你的。

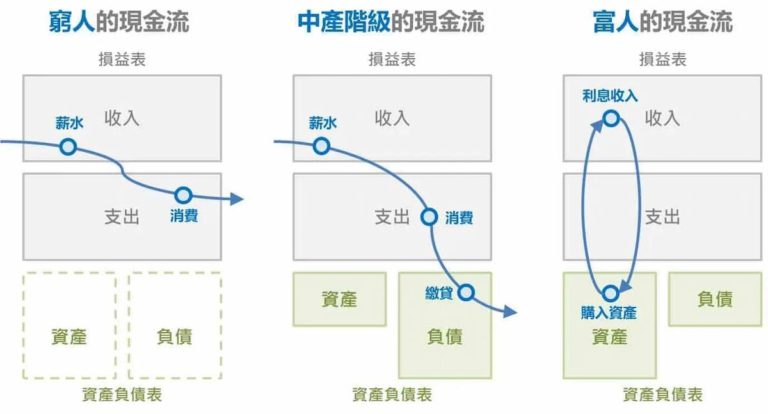

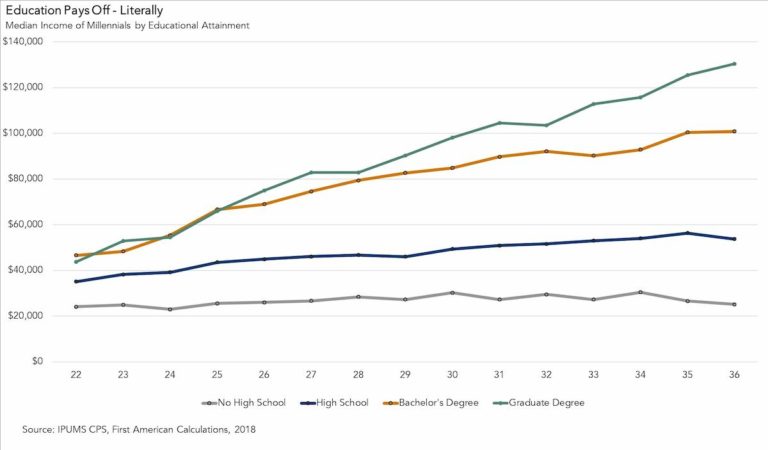

改變思維 — 富人不為錢工作 《富爸爸窮爸爸》是關於什麼的呢?作者Robert Kiyosaki在書中說道,他有兩個爸爸,一個富爸爸,一個窮爸爸,他選擇相信富爸爸的教育所以就變富有了,而現在他要教導大家富爸爸的理財心得。整本書大約300頁,Kelvin抽絲剝繭,整理出3個值得我們牢記於心的重點。第一個重點是要改變我們本身「窮人」的思維。窮人只會刻苦上班,「為金錢而工作」,並以為這是生命中的唯一道路,卻從沒想過他們可以用另外不同的方法去賺錢。而富人則敢於冒險和嘗試,透過有挑戰性的工作來廣闊眼界,增值自己。他們的目標不是要靠工作養活自己,而是希望用錢滾錢,「讓錢為他們工作」。另外一個我們應擁有的思維是無時無刻都要學會思考。當我們看到一樣很想擁有但價格昂貴的東西時,內心可能只是叨嘮:「我買不起這樣東西」。提出結論只會讓我們停止思考,所以富爸爸認為我們想的應該是「我怎樣才能買得起這樣東西呢?」,因為這樣才會激勵我們思考怎樣可以賺更多的錢買起這樣東西。只有思考才會令人進步。 培養財務智商 — 現金流的重要性 除了擁有「富人」的思維外,我們也要有相當的財務知識才可以「讓錢為我們工作」。富爸爸十分強調現金流的重要性,認為只有對現金流有十足的認識,才算是擁有財務智商。有關現金流我們需要先明白什麼是「資產」,什麼是「負債」。富爸爸有一句言簡意賅的解釋:資產是能把錢放進你口袋裡的東西;負債是把錢從你口袋裡取走的東西。而我們要做的就是累積資產,同時減少負債。學會投資股票、ETF、基金、加密貨幣等金融產品,為自己帶來被動收入;同時減少不必要的負債,例如因衝動消費而刷的卡數,這樣才可以產生正向的現金流。窮人的現金流只是支出和收入持平,沒有累積資產的空間,因為他們的收入不高。他們要做的就是提高自己的收入,亦即Kelvin以前提過的投資自己。儘管中產階級的收入可能較高,但他們同時要繳付高額的稅項或貸款(大多是房貸車貸),而且不會節儉,追求一定的物質生活。結果就是跟窮人一樣,沒有累積資產的餘地,甚至是負債比資產多。富人會「把錢先支付給自己」。他們會把收入先投放到投資上(不管是買入資產或是投資自己),之後才想繳稅/繳貸和提高生活品質等等。他們要確保自己每月都有資產增長,而不是負債增長。 現金流示意圖。圖片來源:閱讀前哨站 投資自己 — 為學習而工作 富爸爸對於工作有跟常人截然不同的看法。一般人找工作著重的都是工資、福利、晉升機會等短期回報,而富爸爸認為一份好的工作應該可以為我們提供「未來價值」,即可以幫到我們未來致富的特質。Robert Kiyosaki在書中給出了自身經歷:他畢業後放棄了高薪厚職加入海軍陸戰隊,為的就是學會管理團隊的領導才能;退伍後則選擇進入全錄公司(Xerox)成為一名推銷員。我們可能覺得推銷員是一份低人一等的工作,但Robert Kiyosaki認為自己靦腆害羞的個性是創業的阻礙,所以他希望藉由學習推銷來改善自己的弱點。把目光放眼未來,思考現在的工作可以為自己培訓什麼技能,而不是短視地考慮人工等問題,不然的話你一生只會為工資努力,只會「窮忙」。 個人讀後感 — 一本被過度吹捧的理財書籍 在看《富爸爸窮爸爸》頭兩個章節時,Kelvin的心情是雀躍的,因為書中有不少理論刺激Kelvin過去的思維模式,尤其是「富人讓錢為他們工作」的概念。可是到了書的後半部分,Kelvin對作者的觀感每況愈下,因為他只是不斷地「推銷」自己的理論,而且不惜眨低與其相反的論調。 首先,Robert Kiyosaki強調只會儲蓄的人是傻瓜,我們無論如何都應該投資。Kelvin不太認同這一觀點 — 對於不懂投資/不願意學習投資,或是盲目自信的人來說,Kelvin認為儲蓄是更適合他們的方法。因為這班人很容易會被市場懲罰他們的無知,與其這樣倒不如腳踏實地儲錢更安全,至少把錢存入高息銀行戶口或是定期存款會保證有回報(儘管回報率很低)。在2020-2021年的美股大牛市中,多少人以為賺錢很容易,自己是股神。結果美聯儲於2022年開始加息和量化緊縮,這些人就開始輸錢,懂得止蝕的還可以抽身,不認輸的可以把本金倒輸到一塌糊塗。Kelvin認同Robert Kiyosaki有關學習投資的意見,但若果你自問學完後還是一竅不通,或是自信地認為自己不用學的,Kelvin的忠告是把錢存起來就算吧!另一個Kelvin覺得很極端的「推銷」是作者不斷貶低學歷的重要性。Robert Kiyosaki在書中常常寫道,他那「受過高等教育的爸爸」一生都陷在財務困難的泥潭中,就是因為學校沒有教授財務知識,所以若果你想致富的話,高學歷是沒用的。而統計學證明了這個觀點是錯的,有不少機構的研究都指出(QS、World Bank、First American),學歷水平與收入水平是有正向關係的,學歷愈高,收入也愈高。 學歷水平跟收入水平有著正向關係 Kelvin另外一個質疑本書的地方是,每個人的人生目標都不同,對錢的看法亦有所不同,作者有必要眨低不追求錢的人嗎?在《5個理財心得》這篇文章中,Kelvin曾提過金錢對於Kelvin來說不是目的,而只是實現理想的手段。若果我們只是追求錢,視金錢為目的,嘴臉就會變得像Robert Kiyosaki般這麼難看。高學歷的人的確有機會陷入財務困難,但他們同時很值得人尊重。有多少推動人類文明的學者窮其一生之力鑽研學問,他們不會花時間研究理財,但他們的發明卻改變了人類社會。在Robert Kiyosaki看來,他們只是「老鼠賽跑」中的「老鼠」,但從另一角度看,他們是改變世界的偉人。宣揚累積資產和投資自己的理念是件很棒的事,但根本沒有必要踩低有不同理想的人。最後一點Kelvin很不喜歡的是,整本書很有「財演」feel — 用誇張的語氣告訴我們現在這樣這樣會變得一輩子窮困,只有聽從他的做法才可以衝破輪回,達成財務自由。這種危言聳聽無非是想讀者馬上跟從他的做法,甚至是購買更多《富爸爸窮爸爸》系列的書籍,或是參與他舉辦的個人投資課程。Kelvin曾在網上做過一點資料搜集,發現Robert Kiyosaki其實不是真的那麼有錢,他本人也曾承認「富爸爸」只是個虛構的角色,創造他的目的就是要整個故事更引人入勝。Kelvin看到也只能感嘆:「推銷」真的是致富的必學技能! 總結 — 批判性思考的重要性 任何時候都要抱持懷疑的態度 《富爸爸窮爸爸》是一本入門級別的理財書籍,適合剛剛接觸投資理財的新手,作者Robert Kiyosaki以高超的說故事技巧闡述他獨特的「財務知識」,當中卻有不少危言聳聽的觀點,目的是要推銷他的其他書本和投資課程。而且這本書「吹水」的篇幅實在太多,實際的建議只有幾個,在書中更是重複描述了幾次,給人厭煩的感覺。以上種種顯示,Robert Kiyosaki是以推銷員(Salesman)的身份寫書,而不是作家(Writer)。Robert Kiyosaki是個優秀的推銷員,利用極其嘩眾取寵的手法博得大眾眼球提高銷量,由書名《富爸爸窮爸爸》便可得之。書中雖提出不少有關理財的獨特見解,但亦有不少Kelvin不敢苟同的想法。簡單而言閱讀這本書的時候,不要抱著先入為主的想法,即不要有「別人說這本書很好,所以作者說的全都是對的」這樣的想法就好。善用我們的批判性思考,不要盲目吸收別人的全部建議,這樣的思維不僅僅適用於閱讀,亦適用於平日待人接物之上。

免責聲明: 本篇文章為個人分享文章,所載內容、數據及例子只供參考,並非開戶建議,亦不構成任何證券、金融產品或工具的要約、邀請、招攬、建議、意見或任何保證。本文章附帶部分投資戶口的推薦連結,若果你選擇透過該些連結開立戶口,你及本人都可能會收到相應的推薦獎賞。所有交易皆存在風險,投資產品價格可升可跌, 請謹慎投資。